Подозреваю, что речь о риске. Чем выше доходность, тем выше риск. С точки зрения инвесторов, вкладываться в US T-bills стало настолько же рискованно, как в китайские AA бонды.

Интересно. На данный момент ведь валится всё. И на общем фоне, именно bonds ещё как-то держатся. О доходности тут говорить нечего, вопрос в том как бы поменьше потерять

в трудные времена обычно сток валится вниз, а бонды как раз вверх.

Стоимость бондов имеет обратную зависимость от доходности, как раз в том и фишка. Если же стоимость бондов идет вниз, доходность идет вверх. А именно это и значит что падает доверие к bond issuer

А вот необязательно, кстати - это было правило, порождённое кризисом 2008-9, тогда портфель SPY/TLT себя отлично показал. Но вот в остальное время он индексу сливал.

Цена же в данный конкретный момент зависит от того, сего и еще немножко вот этого. И если рынок думает, что байден спер с ума, а повелл в него еще и не приходил, то вот вам и цена на бонды. И цена на сток тоже. И оно не обратно коррелировано, а прямо. Потому что гавернмент ведет нас в жопу и рынок думает, что когда мы туда таки дойдем, то гавернмент еще и откажется платить долги

Не, я говорил про это: > в трудные времена обычно сток валится вниз, а бонды как раз вверх.

Корреляция цен акций и бондов могла быть и обратной (как последнее время), так и прямой, так, что во время кризиса и стоки вниз, и бонды из-за растущей инфляции.

слово "обычно" означает "при нормальных условиях". Инфляция на фиксед инструменты, конечно, тоже влияет. Чем выше инфляция, тем меньше реальный доход, тем меньше желающих купить, тем ниже цена, тем выше текущая доходность. Но одновременно, в трудные времена - тем меньше желающих быть в стоке, а куда то нужно вкладываться, трежерис всегда были инструментом парковки капитала. Как мы видим - нет, больше не инструмент

Ну идея в том, что это "обычно" - это только последнее время, а до этого "обычно" могло быть и долгое время было именно так, что корреляция была прямая.

при чем тут инфляция??? сток может падать или расти вне зависимости от инфляции. Фиксед активы то же самое

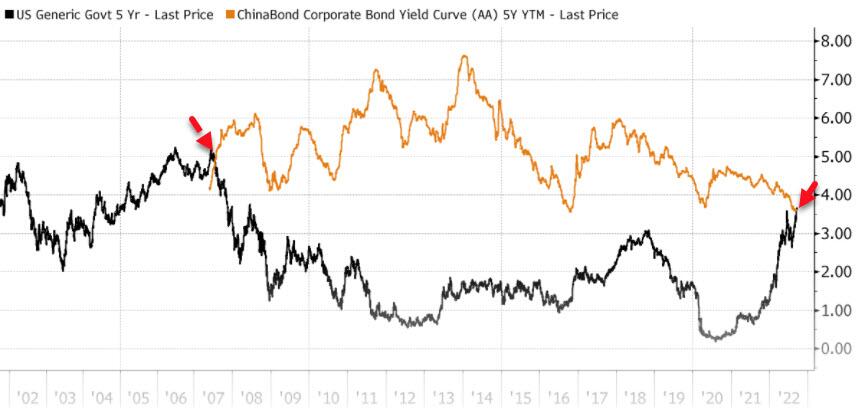

так, я потерял смысл этого спора напрочь. Все, что я хотел - поржать про доходность трежерис и что их качество маркетом оценивается на уровне китайских джанк бондов.

В макроэкономическую теорию мне лезть лень и она далеко не так проста чтоб можно было за 5 минут на пальцах объяснить. В общем и целом, что я сказал - верно. А на протяжении аж 20 лет может быть не верно. Потому что другие факторы работают.

Инфляция при том, что в одном варианте кризиса все могут ожидать дефляцию, как это было в 2001 или 2008. Или же могут ожидать рост инфляции - и тогда, несмотря на давление на цену вверх, которое создают те, кто перекладывается в бонды из стоков (ожидая, что стоки упадут сильнее), давление вниз, которое создаётся теми, кто верит что инфляция будет расти и та доходность, которую им дадут бонды, не является удовлетворительной и есть варианты получше - это давление оказывается сильнее. И активы идут вниз дружно и вместе, то есть с положительной корреляцией. В той статье была ссылка на историческое исследование по 20 веку, такое тоже было нередко.

есть еще и третий вариант - перекладываются в бонды, но не в трежерис (которые тоже технически бонды) и четверты - бегут в золото, коммодитис и кэш

вариантов то до фига. Поэтому если тебе какойнить фынансовый менеджер начнет впаривать, что уж он то вот точно знает - плюнь ему в глаза. И потом еще раз. Контрольно

Нет никакой внятной экономической теории, ни макро, ни микро. Нобелевки в экономике сейчас раздают на уровне примерно за что в физике или химии давали в 19м веке. Даже внятной повторяемости результатов получить нельзя

Доходность юс трежерис (ака юс бондов) рассчитывается из двух вещей - стоимость их при продаже (потому что предыдущему владельцу нужно как то продать и отбить вложения). И вероятность, что гавернмент (тот, что выпустил бонды) не заплатит.

Фишка в том, что доходность юс трежерис обычно никакая, потому что штаты всегда платили по своим долгам. И доходность определялась в основном процентом FRS. И если доходность прыгает вверх, то это а) упала предыдущая стоимость продажи, но это не случилось б) упала вероятность, что гавернмент заплатит, то есть упала ныняшняя цена

Это все немножко сложнее, но на пальцах примерно так

То есть вот - риск трежерис и джанк бондов из китая стал примерно одинаков. Жопа, если не на финансовом языке.

Я с трудом понимаю, как можно не заплатить в своей собственной валюте. В критический момент не привезут краску для печатного станка нолики для компьютера?

no subject

Date: 2022-09-19 12:47 am (UTC)no subject

Date: 2022-09-19 01:09 am (UTC)no subject

Date: 2022-09-19 01:12 am (UTC)no subject

Date: 2022-09-19 01:23 am (UTC)Стоимость бондов имеет обратную зависимость от доходности, как раз в том и фишка. Если же стоимость бондов идет вниз, доходность идет вверх. А именно это и значит что падает доверие к bond issuer

no subject

Date: 2022-09-19 03:01 am (UTC)no subject

Date: 2022-09-19 03:03 am (UTC)no subject

Date: 2022-09-19 04:07 am (UTC)no subject

Date: 2022-09-19 05:16 pm (UTC)Цена же в данный конкретный момент зависит от того, сего и еще немножко вот этого. И если рынок думает, что байден спер с ума, а повелл в него еще и не приходил, то вот вам и цена на бонды. И цена на сток тоже. И оно не обратно коррелировано, а прямо. Потому что гавернмент ведет нас в жопу и рынок думает, что когда мы туда таки дойдем, то гавернмент еще и откажется платить долги

no subject

Date: 2022-09-19 06:40 pm (UTC)> в трудные времена обычно сток валится вниз, а бонды как раз вверх.

Корреляция цен акций и бондов могла быть и обратной (как последнее время), так и прямой, так, что во время кризиса и стоки вниз, и бонды из-за растущей инфляции.

no subject

Date: 2022-09-19 06:52 pm (UTC)no subject

Date: 2022-09-19 06:57 pm (UTC)no subject

Date: 2022-09-19 07:15 pm (UTC)no subject

Date: 2022-09-19 07:25 pm (UTC)no subject

Date: 2022-09-19 07:40 pm (UTC)no subject

Date: 2022-09-19 09:19 pm (UTC)no subject

Date: 2022-09-19 10:27 pm (UTC)так, я потерял смысл этого спора напрочь. Все, что я хотел - поржать про доходность трежерис и что их качество маркетом оценивается на уровне китайских джанк бондов.

В макроэкономическую теорию мне лезть лень и она далеко не так проста чтоб можно было за 5 минут на пальцах объяснить. В общем и целом, что я сказал - верно. А на протяжении аж 20 лет может быть не верно. Потому что другие факторы работают.

no subject

Date: 2022-09-20 12:10 am (UTC)no subject

Date: 2022-09-20 12:47 am (UTC)и четверты - бегут в золото, коммодитис и кэш

вариантов то до фига. Поэтому если тебе какойнить фынансовый менеджер начнет впаривать, что уж он то вот точно знает - плюнь ему в глаза. И потом еще раз. Контрольно

Нет никакой внятной экономической теории, ни макро, ни микро. Нобелевки в экономике сейчас раздают на уровне примерно за что в физике или химии давали в 19м веке. Даже внятной повторяемости результатов получить нельзя

no subject

Date: 2022-09-20 12:53 am (UTC)https://www.facebook.com/friends/suggestions/?profile_id=100001817275379

Неплохой карьерный путь - от астролога до инвестиционного менеджера и обратно)) Может, эти профессии не так уж и далеки друг от друга :D

no subject

Date: 2022-09-20 01:49 am (UTC)no subject

Date: 2022-09-19 01:19 am (UTC)Доходность юс трежерис (ака юс бондов) рассчитывается из двух вещей - стоимость их при продаже (потому что предыдущему владельцу нужно как то продать и отбить вложения). И вероятность, что гавернмент (тот, что выпустил бонды) не заплатит.

Фишка в том, что доходность юс трежерис обычно никакая, потому что штаты всегда платили по своим долгам. И доходность определялась в основном процентом FRS. И если доходность прыгает вверх, то это

а) упала предыдущая стоимость продажи, но это не случилось

б) упала вероятность, что гавернмент заплатит, то есть упала ныняшняя цена

Это все немножко сложнее, но на пальцах примерно так

То есть вот - риск трежерис и джанк бондов из китая стал примерно одинаков. Жопа, если не на финансовом языке.

no subject

Date: 2022-09-19 03:47 am (UTC)краску для печатного станканолики для компьютера?no subject

Date: 2022-09-19 05:36 am (UTC)no subject

Date: 2022-09-19 05:47 am (UTC)no subject

Date: 2022-09-19 02:58 pm (UTC)no subject

Date: 2022-09-19 05:17 pm (UTC)no subject

Date: 2022-09-19 05:47 am (UTC)no subject

Date: 2022-09-19 01:52 pm (UTC)